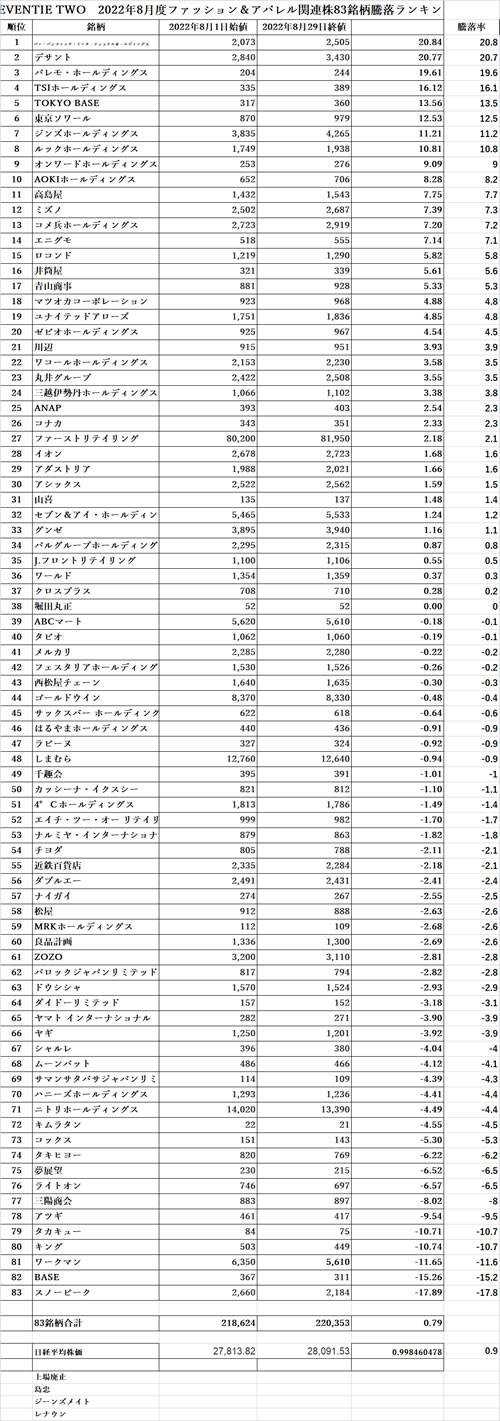

セブツーでは、代表的ファッション&アパレル関連企業83社を選び、毎月の株価騰落率をランキングしている。(※表は最下段↓) セブツーでは、代表的ファッション&アパレル関連企業83社を選び、毎月の株価騰落率をランキングしている。(※表は最下段↓)

8月には、日経平均株価は2万7813円82銭(8月1日)から2万8091円53銭(8月31日)までわずかに0.9%上昇したにとどまった。

セブツーが選んだ83社の株価の単純平均も、わずかに0.7%の上昇に終わった。値上がりは37社、変化せずは1社、値下がりは45社だった。

日経平均は、ニューヨークダウ平均に追随して動いているが、膠着しているウクライナ情勢、収束が見えない世界的なインフレ、そしてそれに対応を迫られているFRB(米連邦準備制度理事会)の金利政策の難しさなどから、この1カ月でニューヨークダウ平均は、3万2755ドル71セント(8月1日)から3万1510ドル43セント(8月31日)へ実に3.8%下落していた。

こうしたインフレが続く情勢下で、83銘柄中で上昇率1位だったのは、ディスカントショップ「ドン・キホーテ」を中核にする小売業のパン・パシフィック・インターナショナルホールディングスだったのは当然と言えば当然か。

同社は8月12日(金曜日)に2022年6月決算(2021年7月1日~2022年6月30日)を発表しているがその主な数字は以下の通りだ。

・売上高:1兆8312億8000万円(前年比+7.2%)

・営業利益:886億8800万円(同+9.2%)

・経常利益:1004億4200万円(同+23.3%)

・親会社株主に帰属する当期純利益:619億2800万円(同+15.2%)

配当は前年に比べて1円増配の17円。今期についてもさらに1円増配の18円を予定している。

前年に続く最高決算達成であり、インフレ下におけるディスカウンターの強味が遺憾なし発揮された恰好になっている。

この決算を受けて週明けの8月15日(月曜日)からは、市場では大量に株が買われ、8月12日の終値2160円から20%ほど値上がりし、現在も高止まりしている状況だ。

なお今期については、上述したように1円増配の意向だが、業績については慎重な見通しだ。増収で営業利益段階では増益予想だが、経常利益(-17.9%)、親会社株主に帰属する当期純利益(-8.1%)は減益予想になっている。

8月の株価上昇率第2位(+20.7%)はデサント(DESCENTE)だった。

|

同社は、8月8日に第1四半期決算(2022年4月1日~2022年6月30日)を発表した。その主要数字は:

・売上高:264億2500万円(前年比+17.5%)

・営業利益:25億3100万円(同+145.3%)

・経常利益:33億4200万円(同+114.0%)

・親会社株主に属する四半期純利益:23億5300万円(同+107.6%)

前年の第1四半期で黒字転換を果たしたが、今期の第1四半期でも驚異的な業績回復が続いているのが明らかになり、翌8月9日から同社株には大量の買いが入って、20%以上株価が上昇した。その後も株価はその状態をほぼ維持している。

日本におけるビジネスにおいて、「ルコックスポルティフ(le coq sportif)」ブランドをはじめ、特にゴルフカテゴリーの売り上げが好調だったという。韓国、中国でのビジネスも引き続き好調を維持している。

株価上昇率第3位(+19.6%)は、パレモ・ホールディングスだった。

すでに6月28日に発表された第1四半期(2月21日~5月20日)決算で黒字化が判明してから、160円ほどだった同社株に継続的に買いが入りすでに株価は240~250円台に入っている。

第2四半期(2月21日~8月20日)もかなりの業績が期待できるのではないかという投資家の読みがあるのだろう。

業績を支えているのはパル・グループの「3COINS」に範を取った「イルーシーサンマルマル(illusie300)」という330円雑貨ショップの好調だ。

加えて同社株の17.5%を保有する筆頭株主の西松屋チェーンの存在もある。西松屋チェーンが今後どう動くのかという思惑も同社株への関心を根強く支えている。

一方、下落率ナンバーワン(-17.8%)は、アウトドアライフスタイル関連企業のスノーピーク(Snow Peak)だった。

8月12日に発表した第2四半期(1月1日~6月30日)決算では、素晴らしいパフォーマンスを見せたが、同時に前期末決算発表時に公表された業績見通しが下方修正されたのが嫌気された。

・売上高:327億円(前年比+27.2%)

→318億円(同+23.7%)

・営業利益:52億3200万円(同+37.0%)

→38億5000万円(同+0.8%)

・経常利益:52億2100万円(同+29.4%)

→38億9700万円(同-3.4%)

・親会社株主に帰属する当期純利益:33億円(同+21.0%)

→24億8000万円(同-9.1%)

流通在庫を減らそうとバーゲンを多発している同業他社の影響を7月度に受けたことと、円安による海外からの仕入品の原価アップと資材価格のアップを同社ではこの下方修正の原因にあげている。

果たしてこの逆境を克服できるのか、かなり人気先行していた同社株株価が見直されることになるのか。正念場であることは間違いない。

(2022.9.9「岸波通信」配信 by

三浦彰  &葉羽 &葉羽 ) )

|